任意売却とは

任意売却とは

任意売却とは家などの大きな買い物をする際に銀行などの金融機関から住宅ローン等の融資を受けている方がその融資の返済が困難になった場合の解決方法としてとる手段の一つです。金融機関との合意にもとづき、融資を受けている家やマンションなどの不動産の処分(売却)を行う手続きで、競売や公売と比較し、あくまで任意(当事者の意思)で行われるため、任意売却(または任売)と呼ばれます。

住宅ローンの融資をする銀行などの金融機関は融資したお金の担保のため、多くの場合その対象となる不動産に「抵当権」を設定(返済が困難になった場合の保険)します。そしてその不動産を売却するためには金融機関に抵当権の解除(登記の抹消)をしてもらわなければならず、また、抵当権の解除をしてもらうためには融資金の残額を全額返済しなければなりません。さらに住宅ローン等を滞納したり、延納したりしますと債務者はローンを分割で返済する権利(期限の利益)を失い、融資を受けた金融機関に融資金の残額を一括で返済しなければならなくなってしまいます。残額の一括返済ができない場合、残額の回収のため金融機関は抵当権を実行し、担保となっている不動産を強制的に売却(競売)します。

融資金の返済が困難になっている場合で抵当権が設定されている不動産を売却する目的は融資金の残額の返済ですが、そもそもその不動産の売却代金が融資金の残額を下回るとどうなるでしょうか。融資金の残額の全額返済もできないとすれば抵当権の解除ができず抵当権の解除ができなければ不動産の売却もできなくなってしまいますね。

任意売却とはこのような場合に債権者や抵当権者である金融機関などの合意を得たうえで抵当権の解除(返済しきれなかった債務は残したまま)をし、不動産を売却する方法です。

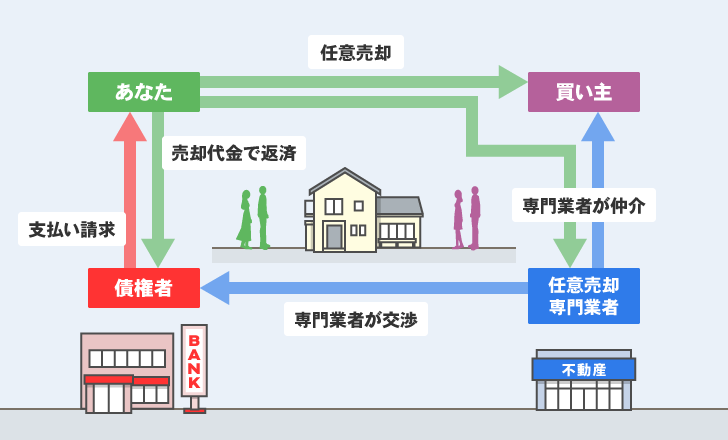

住宅ローン等の借入金の返済が滞ってしまった場合、金融機関は最終的に担保不動産(抵当権を設定している不動産)を差し押さえ、裁判所へ「不動産競売の申し立て」を行いますが(抵当権の実行)競売によって強制的に不動産を売却することは債権者である金融機関にとっても住宅ローン等の滞納をしている債務者にとっても時間や費用がかさむなど様々なデメリットがあります。大輝不動産では、この様々なデメリット(競売)を避ける方法はないか、とお悩みの方へ最適な解決方法をご提案させていただいております。

全国住宅ローン救済・任意売却支援協会は、任意売却を含む債務問題に対して、弁護士が主体となり、税理士、司法書士、不動産鑑定士、宅地建物取引士等が集まった任意売却の専門家集団です。大輝不動産はこちらの協会に加入し、任意売却の専門家とタッグを組んで様々な問題に取り組んでおります。豊富な経験とノウハウを持ったスタッフがご相談者様のお悩みに対して最適な解決方法を無料でご提案させていただきますので、お悩みの方はまずご相談を。フリーダイヤル0120-052-081へご連絡ください。メールによるご相談は24時間受け付けております。お電話が難しい場合は無料相談フォームにてどうぞ。ご相談内容は秘密厳守致します。

任意売却のメリット・デメリット

任意売却のメリットとはどういったものなのでしょうか。

1

1競売では、オークション形式で入札され、一番高い値段を付けた方が購入しますが、それでも市場価格よりだいぶ安くなってしまいますし、いくらで売れるかわからないといった不安が残ります。任意売却では、市場価格での売却となり、競売に比べ高値での売却が可能になります。

2競売ではご相談者様の希望(契約日・明け渡し時期など)を通すのはかなり困難ですが、任意売却では買主様に希望をある程度主張できますので、お仕事やお子様の学校などに影響を与えにくいです。

3競売では裁判所の公告やインターネット広告等で情報公開されてしまうので、ご自宅がその対象となった場合、友人や知人を含めた一般の方、特に近隣の住民に知れ渡ってしまう可能性が高いです(ご自身の経済状態をあかの他人が知ってしまう)が、任意売却では通常の販売方法で売り出しますので、プライバシーを守ることができます。

4任意売却では引っ越し代などの手許資金を得ることも可能ですが、競売ではそのようなことはありません。

5競売に比べ不安やストレスが軽くなります。売却についてですとか金融機関との交渉などを任せていただけますし、様々な疑問などもご相談いただけますので、生活の立て直しについて集中していただけます。

任意売却のデメリット

1

1任意売却での取引が成立せず、競売になってしまい、時間が消費されてしまう(その間に遅延損害金が付加される)こともあります。

2通常の売却方法での売却であっても金融機関等の利用する信用情報に記録が残るため、当面の間は新規のローンが組めなくなります。

3競売に比べ短期間で引越しをしなくてはならない場合があります。(平均して3~6か月)

任意売却の仕組み

住宅ローンの支払いが苦しくなったからという理由でいつでもどんな状況でも任意売却の手続きに入ることができるという訳ではありません。任意売却の仕組みを知ってもらうためにはそもそも任意売却の手続きにと入ることが可能かどうか、を知っていただく必要があります。

任意売却の手続きに入ることができる条件は

不動産の売却想定価格では住宅ローンの残債を全額返済できない状態であること

一般的に、所有する不動産を売却する場合、その不動産に抵当権が設定されていたら売却時に債権者へ借入金を全額返済して抵当権を解除してもらわなければならず、売却代金で全額返済ができなかった場合や不足分を補えない場合には抵当権の解除はしてもらえません。そのため、売却価格が借入金を下回る場合には不動産の売却も不可能となります。これを売却後も借入金を残し、抵当権者等の債権者の承諾を得て抵当権を解除し、売却することができるようにするのが任意売却だからです。

債務者(住宅ローンの支払いが苦しくなった方)が期限の利益を喪失すること

住宅ローンの滞納が3~5か月続きますと、債権者から「期限の利益の喪失」という書面が届きます。これは債務者が持っていた「分割返済の権利を失う」ことを意味し、借入金の残額の一括返済を迫られることになります。任意売却の手続きはこの時点から可能になります。

競売の開札日を過ぎていないこと

競売が開始され、入札希望者による札入れが行われますと開札日を経て落札=買請人の確定となります。任意売却の手続きはこの段階になりますと取ることができません。

上記3点の条件を満たしている場合に初めて任意売却の手続きに入ることができます。

任意売却は売却代金で借入金の返済が補えない場合でも抵当権の解除を承諾してもらい、売却をし、更には売却後にも借入金が残ってしまう売却方法です。そしてそのためには返済が滞り、競売以外の回収手段がない状態で、かつ、買い手が決まっていないことが条件となるのです。

いずれ競売となり、安価で取引されることは債権者にとっても債務者にとってもデメリットでしかありません。それを回避する仕組みが任意売却です。

任意売却と競売の違い。競売の回避方法。

競売も任意売却も債務者の不動産の処分をすることで債権者が債権回収をする点は同じです。ではどこがどのようにちがうのでしょうか

競売も任意売却も債務者の不動産の処分をすることで債権者が債権回収をする点は同じです。ではどこがどのようにちがうのでしょうか

競売は正式には、「一般競争入札」と言って債権者が債務者や連帯保証人の所有する不動産の売却を裁判所へ申し立て、債権者の申し立てが正当と立証された場合に裁判所が職権(裁判所の権限)で強制的に売却することを指します。開始価格と言って市場価格の半値から6割程度を目安に入札を募ります。そのため、その不動産がいくらで落札されるのかは落札されるまでわかりません。また、競売には時間がかかっていることからローン滞納時より積み重なっている「遅延損害金(14.6%が多い)」が加算され続けており、競売終了後驚くほど高額の請求を受けるケースが多いです。そして競売申し立て費用も債務者負担となり、通常80~120万円程度の費用がかかります。

一方任意売却は売却をしても借入金を全額返済できずに債務が残ってしまいますがその他は通常の不動産売却と同じですので競売よりも高値で売れる可能性が高いです。

競売では落札後、落札者からすぐに退去を求められても、拒むことはできません。

任意売却では買主に対し、引き渡し(引越し)の時期を交渉することも可能ですし、リースバックと言って買主を貸主として債務者がそのまま住み続ける方法もあります。

競売の場合、退去のみを求められほとんどの場合、引っ越し代や立退料が支払われることはありませんが、任意売却では引っ越し代などの手許資金を用意できる場合があります。

競売となりますとまず裁判所、次にインターネット・新聞などで告知がなされ、競売開始決定通知が打たれると様々な人が自宅に押し寄せます。任意売却は通常の販売活動ですのでそういった心配もありませんし、広告方法も限定すること(自宅にのぼりを立てないなど)ができますのでプライバシーを守ることができます。

競売は債務者にとって全くと言っていいほどメリットがありません。返済が困難になったときや、今後返済が困難になりそうだと感じたときは躊躇せずすぐに任意売却などの方法で解決に取り組む方がよいでしょう。

任意売却と自己破産について

自己破産は任意売却の後にされることをお勧めします。

自己破産をすれば任意売却をする意味がないとお考えの方がいらっしゃいますが、自己破産の申立人は資産があるかないかによってその方法が異なり、不動産を含む資産がない場合には「同時廃止」、つまり資産がない状態ですので費用は掛かりませんが、資産がある場合は「管財手続き」といって(自宅という資産があるので)たとえ現金や預貯金のない状態でも少なくとも50万円以上の予納金が必要となります。

任意売却の前に自己破産を選択してしまいますと、引越し費用の交渉をすることもできず、強制競売になってしまう場合がほとんどです。

任意売却をしても一般的に返済期間が約25年以上の方は残債務が残る可能性が高いですので任意売却後に債権者と話し合いを行ったうえで毎月の返済額を決定します。通常月額10,000円~50,000円が返済額になりますが、残債務が500万円の場合、月額10,000円ですと500か月、つまり、40年以上を要してしまい、債権者債務者双方にとってメリットがありません。

このような理由から住宅ローンが払えなくなった自宅をあらかじめ任意売却し、一旦資産をゼロにした状態で自己破産をすることをお勧めしますし、任意売却が必要不可欠であると結論付けることができるのです。

自己破産の申し立てによって債務が免責されれば借入がなくなりますので、金銭的にも精神的にも余裕が生まれ生活が豊かになります。世間では自己破産を申し立てると給料を差し押さえられるとか、勤務先に知られてしまうなど誤解されていますが、生活の変化は全くありませんので心配はありません。

自己破産したら借入金は帳消しになるの?

自己破産を申し立てたとしてもその借入れの内容によって(ギャンブルなどの遊興目的の借入れなど)は認められない場合があります。申し立てに至る経緯などを含め裁判所が認めるか認めないかを判断するからです。

自己破産をしたとしても裁判所の判決で損害賠償金や税金などの公債権に対し支払いを命じられたものについては支払い義務が生じます。「免責」となる支払いについては帳消しとなり自己破産後7年を経過すればもう一度自己破産することができますが、そもそも自己破産をしますと最低5年間は金融機関より借入れをすることは不可能ですので現実的には自己破産を申し立てる理由が見当たらず、また、仮に自己破産を申し立てたとしても裁判所の審査が非常に厳しくなり、免責許可が下りない可能性が高いです。

また、借金が帳消しになるからと言って任意売却前に自己破産を申し立て、それが認められたとしても資産をゼロにした状態ではないですので、「管財手続き」に入りますので、たとえ預貯金がない場合でも予納金(50万円程度)が発生します。

住宅ローンの抵当権(担保権)について

抵当権は、金融機関(債権者)からお金を借りる際に金融機関があらかじめお金を返せなくなった時のために土地や建物に設定する担保権のことで債務が弁済されない場合、金融機関等の債権者が優先的にその担保で貸したお金を回収できる権利です。

借主(債務者)が返済を怠り一定期間(3~6か月)が経ちますと、「期限の利益の喪失」という書面が届きます。債権者は抵当権の実行により競売を申し立て、貸し付けた金銭の回収をしようとします。

抵当権が設定された不動産の所有者=債務者ばかりではありませんが、住宅ローンの場合はほぼ所有者=債務者(住人)ですので、借入金を返せなくなることで住居を失う(競売による売却)ということになるわけです。

抵当権者の優先権はその抵当権の登記された順位によって決まりますが、マンションの管理費や抵当権設定以前に支払い義務の到来している税金は抵当権に優先して先取りする権利(先取特権)があります。

任意売却後の残債務の返済はどうなるの?

任意売却が可能となる時期は返済の滞納から3~6か月経ち、「期限の利益の喪失」後になりますので、金融機関(住宅金融支援機構等公的金融機関など以外)にもよりますが、任意売却時にはすでに債権回収会社へ債権を転売していることが多いため、任意売却時及び任意売却後についてもその債権譲渡された債権回収会社との話し合いで返済額が決められます。(転売価格は残債務額の50分の1~200分の1)

任意売却は本来全額返済がないと解除しない抵当権を残債務に満たない額であっても解除し、抹消する売却方法ですので任意売却でも支払いきれなかった債務については担保を持たない債権つまり無担保債権になります。無担保債権は競売のような回収手段が残されていないため、債務者の希望が比較的了承されやすくなり、債務として残ってはしまうものの返済可能な額を債権者との話し合いで取り決めすることになります。

任意売却が不成立になる原因は?

任意売却を阻む主な要因としては、

1.関係者(所有者・債務者・債権者)全員の協力や理解が得られない

2.債権者の売却可能額の想定違い

3.仲介業者の知識不足

4.時間が足りない

5.不動産の市場流動性が良くなく買い手が付かない

6.租税の差押えがあり、その額が大きい

7.不動産の管理状態が悪いまたは周辺環境が悪いなど瑕疵がある

住宅金融支援機構(旧住宅金融公庫)の交渉について

住宅金融公庫は自らのサイトで任意売却について以下のような内容を紹介しています

(原文抜粋)

住宅金融支援機構におきましては、返済の継続が困難となり、お客さまのご事情からやむなく返済継続を断念せざるを得ない場合には、融資住宅等の任意売却をすることで残債務を圧縮していただくこともご検討いただいています。任意売却は、不動産競売のように法的手続による強制的な物件処分ではないため、お客さまはもとより、仲介業者のみなさまにも円滑な任意売却の実施に向けてのご協力が必要となります。任意売却手続の概要につきましては、以下のとおりです。なお、具体的な手続につきましては、当方(機構並びに機構の業務を受託する金融機関又は債権回収会社のことをいいます。以下同じ。)までお問合せください

任意売却を推奨する理由として

1.通常の不動産取引として売却されるため、競売に比べ、高値での取引が期待でき、負債の縮減につながる。

2.任意売却の手続きに応じることで、売却代金から状況に応じて引っ越し費用の一部を控除することが可能。また、遅延損害金の減額相談に応じる場合もある。

3.競売に比べ、自宅の引渡時期等の調整がしやすく、生活設計をする上で大変有益な手段である。

住宅金融支援機構(機構)は現在金融機関に対しての保証業務が主な業務(以前は直接融資)となっています。機構の借入の場合、6か月の滞納を待たず専用の「任意売却申出書」提出することにより任意売却が可能となります。また、機構の場合、滞納しますと2~3か月で任意売却を奨励する内容の文章が送られてきます。機構自体が任意売却に積極的に取り組んでいる様ですが、担当する債権回収業者によっては買主から不動産業者を排除し、一般の業者でない買主のみに絞る場合があります。そして「引越し費用の控除が可能」とうたってはいますが、上限を30万円以内とされたり、借入後3年以内の早期滞納、フラット35での借り入れについては控除しなければならない諸経費が増大し引越し費用が控除されません。

連帯保証人がいても任意売却できるか?

可能です。任意売却する前に滞納が発生した時点で債権者から保証人に対し返済の督促が行われており、債務者の経済状況は理解しているはずです。任意売却をするには保証人との協力と信頼関係は必要不可欠であることに間違いはないのですが、せっかく債務者を信頼し連帯保証人になってくれた方に、住宅ローンが破綻したことを告げ、謝罪をしなければいけない場面でどのように伝えればよいのかわからないこともあるかと思います。できる限り迷惑をかけないように手続きをしなければなりません。任意売却を債権者が認めた場合、保証人は売却完了後に債権者と残債務の返済について話し合いを行わなければならなくなる場面が訪れます。その場合連帯保証人は債務者と同等の立場ですから本来債務者と同じような返済方法・返済額を要求されるように思われがちですが、実際には比較的に債務者より寛大な対応をする債権者が多いです。保証人に対し、資産の売却による返済の要求をしたり、保証人の不動産に抵当権の設定をするなどの強引な回収を行う債権者は非常にまれです。

連帯債務者と連帯保証人との違いは?

連帯保証人と連帯債務者の違いは実生活においてあまり差がないように思いますが、連帯債務者は主たる債務者と同等の債務(全額返済義務)を負う立場にあり、連帯債務者は融資を受けた債務者本人と同じ立場であります。ですので、主たる債務者と同様、債権者からの請求に応じる義務があります。主たる債務者が返済できなくなって初めて債権者から債務請求されるという点で連帯保証人と異なります。連帯債務者は一人とは限らず夫婦や親子等、共同で借入をしていれば複数人が存在することになります。主たる債務者が住宅ローンを滞納しているもしくは主たる債務者は滞納していないが他の債務者が滞納した場合など債権者である金融機関はすべての連帯債務者に同等の返済請求を行うことができます。

また、連帯債務者の場合は住宅ローン控除の適用が受けられますが、連帯保証人では受けられません。

結婚後・離婚後の任意売却について

任意売却をするにあたっては離婚前にすることをお勧めします。

住宅ローンの滞納の原因は様々ですが、勤務先の倒産・リストラ・減給やボーナス、退職金の減額、ご主人やご家族のケガ・病気など稼ぎ手や家族の問題等で夫婦仲が険悪になり離婚に至ってしまうケースも非常に多くあります。

奥様が連帯債務者や連帯保証人になっていますと、離婚後もその責任がついてまわり、新しい生活に

支障をきたしてしまいがちです。(再婚後の新しいご家族に迷惑がおよんでしまう)

また、離婚後の任意売却となりますと債権者との話し合いでは協力的な立場でなければならない連帯債務者や連帯保証人が新しい生活に踏み切る妨げとなることも否めないでしょう。

それぞれの今後の人生のためにも離婚前に任意売却でできる限り金銭問題を解決してお互い再出発をされた方が良いかと思います。

裁判所からの競売開始決定通知とは

債務者が一定期間の滞納後、返済の意思を伝えず、また、不誠実な対応ばかりを繰り返しておりますと、債権者は債権回収のため、裁判所に対して競売の申し立てをします。競売の申し立てが受理され、裁判所がその申し立てに問題がないことを認めますと競売の開始が決定されます。それを知らせる「競売開始決定通知書」は裁判所から特別送達で送られます。特別送達は公的機関が文書等を送るために使われる方法で受け取りの拒否はできず、もし、長期で不在の場合などはポストなど受け取りに関わるものに投函しただけで到達とみなされ、配達は完了します。通知書以外に、支払い督促や少額訴訟の呼び出し通知でも行われます。通知の後しばらくしますと、物件の調査を行うため、裁判所の執行官と不動産鑑定士が訪問する旨の文書が裁判所から送られてきます。放っておくと大問題に発展しますので、特別送達が届いた場合は絶対に開封して文書を確認しましょう。

任意売却にかかる費用の内訳について

任意売却は成功報酬となりますので持ち出しの費用はかかりませんが、売却が決まった場合には通常の売買取引と同様の諸経費がかかります。もちろん、債務者が費用を自己負担で準備できる可能性は非常に低いですので、通常は売却額の中から支払うことになります。

費用例

1)不動産仲介手数料(売却価格×3%+6万円と消費税)

2)抵当権等の抹消費用(1件12,000円程度)

3)測量費用・付帯設備の修理費・残置物の処分費

4)後順位債権者へのハンコ代(市民税や国税などの滞納により差押えが入っていた場合も含む)

5)マンション管理費・修繕積立金の滞納分

任意売却の場合筆頭債権者に対して必要な諸経費の配分表を作成して説明し同意を得て上記費用を売却代金から支払います。売却が成立せず、競売を申し立てられてしまった場合には競売申し立ての費用やそれまでの遅延損害金を残債務に上乗せした額がかかります。

滞納開始から任意売却の流れについて

住宅ローンの返済の滞納がはじまってから任意売却へ至るまでには1)借入先の金融機関の種類(民間金融機関と住宅金融支援機構)、2)、物件の状況、3)権利関係、4)債務・延滞の状況の違いによってそれぞれことなりますのでこちらでは一般的な流れをご説明します。

住宅ローン等の返済を滞納するとその借入をした金融機関から督促の電話や郵便が届きます。督促状・期限の利益喪失通知、代位弁済通知、競売開始決定通知などです。

期限の利益の喪失(滞納が始まって約6か月)をしますと、金融機関は債務者だけでなく連帯保証人や保証会社へ一括返済を要求するとともに任意売却の手続きを奨励してきます。保証会社は債務者に代わって金融機関に残債務の全額を返済(代位弁済)し、保証会社は求償債権(債務者へ金融機関に代わって支払いを請求できる権利)を取得します。債務者は保証会社が求償債権を取得しますとその後は保証会社へ返済をしていくことになります。

ここで債務者が任意売却を進める意思を示すことで債権者が競売申し立てを停止、不動産業者と協力して任意売却を進めることになります。債権者と不動産業者でそれぞれ独自に価格査定を行い話し合いの末に販売価格を決定し買主を募ります。

買主が決まれば配当表を作成し、筆頭債権者との話し合いの元、諸経費等の分配をします。(引越し費用を諸経費として計上できるかは金融機関や債務滞納の状態によりここで判断されます)売却後の残債務(無担保債権)については債権者と話し合い生活に影響を及ぼさない程度で(月額10,000円~50,000円が一般的)返済額が決まります。もし仮に月額の返済が不可能な場合には自己破産を選択し、免責をしてもらう解決方法もあります。

任意売却の悪質業者とのトラブルにご注意

住宅ローンの返済で困っている債務者は自宅を任意売却で処分する可能性が高いため、不動産業者にとっては良いお客さんと言えます。電話やDMで「是非わが社で自宅を任意売却しませんか」と、積極的に勧誘することもあります。そういった業者がすべて悪質な業者というわけではありませんが、中には嘘やでたらめを並べて強引に契約(媒介契約)を結ばせたり、(業者の)不手際から債権者との交渉がうまくいかず知らないうちに競売に移行していたなどというケースもあります。

そもそも任意売却は通常の不動産取引の資格や知識・経験のほかあらゆるタイプの債権者との取引経験が必要な大変難易度の高い取引ですので、会社が有名だからなどという理由で信頼することは避けた方が良いでしょう。

ましてや携帯電話でしか連絡のつかない業者などは非常に危険です。

さらに「配当要求の周期公告」を見て情報を得、自宅まで訪ねていき、「競売を取り下げさせる」と吹聴してみたり「引越し費用を100万円お支払いします」と言って媒介契約を結ばせたりなど困っている債務者の弱みに付け込む業者もいます。任意売却をしようと考えている方は金銭的に困っている方がほとんどです。お金の誘い文句に弱いことを利用し、「権利書を預からせてください」などと迫ることもあります。またそのような誘い文句に乗ってしまった債務者にあとから「そんなことは言った覚えはありません」と言って逃げるので非常に危険です。絶対に近づいてはいけません。

親族間売買

親族間売買とは住宅ローンの返済が難しくなってしまった方が子供や親族からその不動産を購入してもらうことです。どうしても自宅に住み続けたい、高齢者が同居しているため引越しが難しいなどの理由で行われる特殊な取引形態です。競売を防ぎ、自宅に住み続けられ、また、住宅ローンを新たに組むため、返済額が大幅に減額され返済の負担が軽減されるというメリットがあります。また、将来的に不動産を買い戻すことができる可能性も残されます。

ただし、以下の理由で金融機関が融資に難色を示す取引ですのでご注意ください。

売却価格が不適正である可能性が高いこと

通常の借入よりも低金利で長期借入ができることから親しい間柄の売買では融資金の流れを金融機関が把握することが難しいこと

親族間売買の場合、相続・贈与であることが多いこと

住宅ローン融資の基準外である可能性が高いこと

保証会社が親子間売買は保証の対象としていないこと

金融機関・保証会社が一般的な金利の住宅ローンの利用を認める場合もあります。例えば、不動産会社が仲介に入る場合(重要事項説明・不動産売買契約書の内容が信頼できる)や不動産売買価格が適正(相場価格の算出や査定書の提出など)、購入動機が適切であるなどの理由がある場合です。親子間売買では仮に認められたとしても親のために住宅ローンを組んでしまったためそれが完済するまで自らの家を購入することができないというデメリットもあります

引越し費用と当面の生活費について

任意売却をした方でも2007年4月以前は引越し費用として100万円近くの費用が認められていましたが、現在はそのようなことはありません。住宅金融支援機構で住宅ローンを組んでいた方でも最大で30万円までしか認められておりません。

では引越しと当面の生活費、どうしたらよいのでしょうか。

そもそも引越しには転居先を借りる費用と物理的にそこへ移る費用がかかります。現在は「仲介手数料無料」ですとか「礼金なし」などの賃貸物件がありますが、それでも家賃の4,5か月分は借りるだけの費用として準備しておかなければならないでしょう。(家賃6万円の場合、約24万円~30万円程度)また、引越し業者に荷物の搬出・搬入を依頼する場合、最低でも15万~25万円程度は必要になってきますので住宅ローンの支払いを停止した時点から蓄えておく必要があります。

裁判所からの送達物

何らかの事情により住宅ローンの返済が困難になり、返済の遅れを取り戻すために必死になって働いている人たちはみな、住宅ローンを滞納したい人、自宅を競売にかけられたい人ではありませんよね。返済の事で頭がいっぱいになって夜も眠れなかったり、会社や近所の人に知られるのではないかとびくびくして生活していたり、また、「どうにでもなれ」と自暴自棄になってしまったりみなさんそれぞれ悩まれていると思います。督促状など開封する気にもなれないと思います。

裁判所からの送達物についてですが、滞納が続き債権者からの競売の申し立てが受理され、裁判所がその申し立てに問題がないことを認めますと競売の開始が決定されます。それを知らせる「競売開始決定通知書」は裁判所から特別送達で送られます。特別送達は公的機関が文書等を送るために使われる方法で受け取りの拒否はできず、もし、長期で不在の場合などはポストなど受け取りに関わるものに投函しただけで到達とみなされ、配達は完了します。通知書以外に、支払い督促や少額訴訟の呼び出し通知でも行われます。通知の後しばらくしますと、物件の調査を行うため、裁判所の執行官と不動産鑑定士が訪問する旨の文書が裁判所から送られてきます。たとえやけになっていたり、将来に悲観してしまいわざわざ届いた文書を見る気にならないとしても放っておくと大問題に発展しますので、特別送達など裁判所からの送達物が届いた場合は絶対に開封して文書を確認しましょう。

任意売却の無料相談

全国住宅ローン救済・任意売却支援センターでは任意売却の無料相談を行っております。

督促状が届いたけれどどうしたらよいのかわからない、他の業者に相談したがいつまでたっても何も進まず不安で仕方がないですとかどんなことでもかまいません。ぜひ一度ご相談ください。

電話0120-052-081です。お電話が難しい方、メールは24時間受け付けております。また、ご相談内容は秘密厳守とさせていただいております。ご安心ください。